上市公司水泥产业发展现状及方向

2014年我国国民经济发展进入新常态,全社会(不含农户)固定资产投资增长15.7%,到达世纪以来的低点。在此背景下,2014年全国熟料产量增长2.7%,水泥产量增长1.8%,为24年来最低水泥增长速度,产业发展速度已由高速区间转入中速发展的平稳阶段,整个行业进入了换挡期。然而横观整个水泥产业,大企业集团尤其是上市公司水泥产业与行业整体发展态势虽然相符,但运行情况却明显优于行业整体,其近几年来的产业发展状况在某种程度上也代表了水泥产业的发展方向。

2014年我国国民经济发展进入新常态,全社会(不含农户)固定资产投资增长15.7%,到达世纪以来的低点。在此背景下,2014年全国熟料产量增长2.7%,水泥产量增长1.8%,为24年来最低水泥增长速度,产业发展速度已由高速区间转入中速发展的平稳阶段,整个行业进入了换挡期。然而横观整个水泥产业,大企业集团尤其是上市公司水泥产业与行业整体发展态势虽然相符,但运行情况却明显优于行业整体,其近几年来的产业发展状况在某种程度上也代表了水泥产业的发展方向。

上市公司是水泥产业中间力量

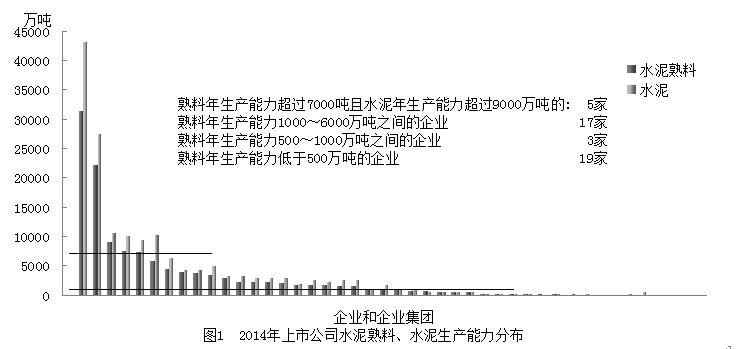

截止到2014年末,有水泥业务的上市公司共44家,拥有熟料或水泥生产能力的子公司合计911家,拥有新型干法生产线918条,熟料生产能力合计13.7亿吨,占全国水泥熟料生产能力的比重超过60%,水泥生产能力15.6亿吨,占全国水泥产能比重超过45%,其中粉磨企业合计329家,生产能力4.3亿吨,占上司公司水泥产能的27.9%,占全行业水泥粉磨企业生产总能力的30.0%;其中,熟料生产能力超过7000万吨且水泥生产能力超过9000吨的特大型企业集团有5家,熟料年生产能力在1000~6000万吨之间的大型企业集团有17家,熟料年生产能力在500~1000万吨之间的中型企业集团有3家,熟料年生产能力500万吨以下的有19家(图1)。

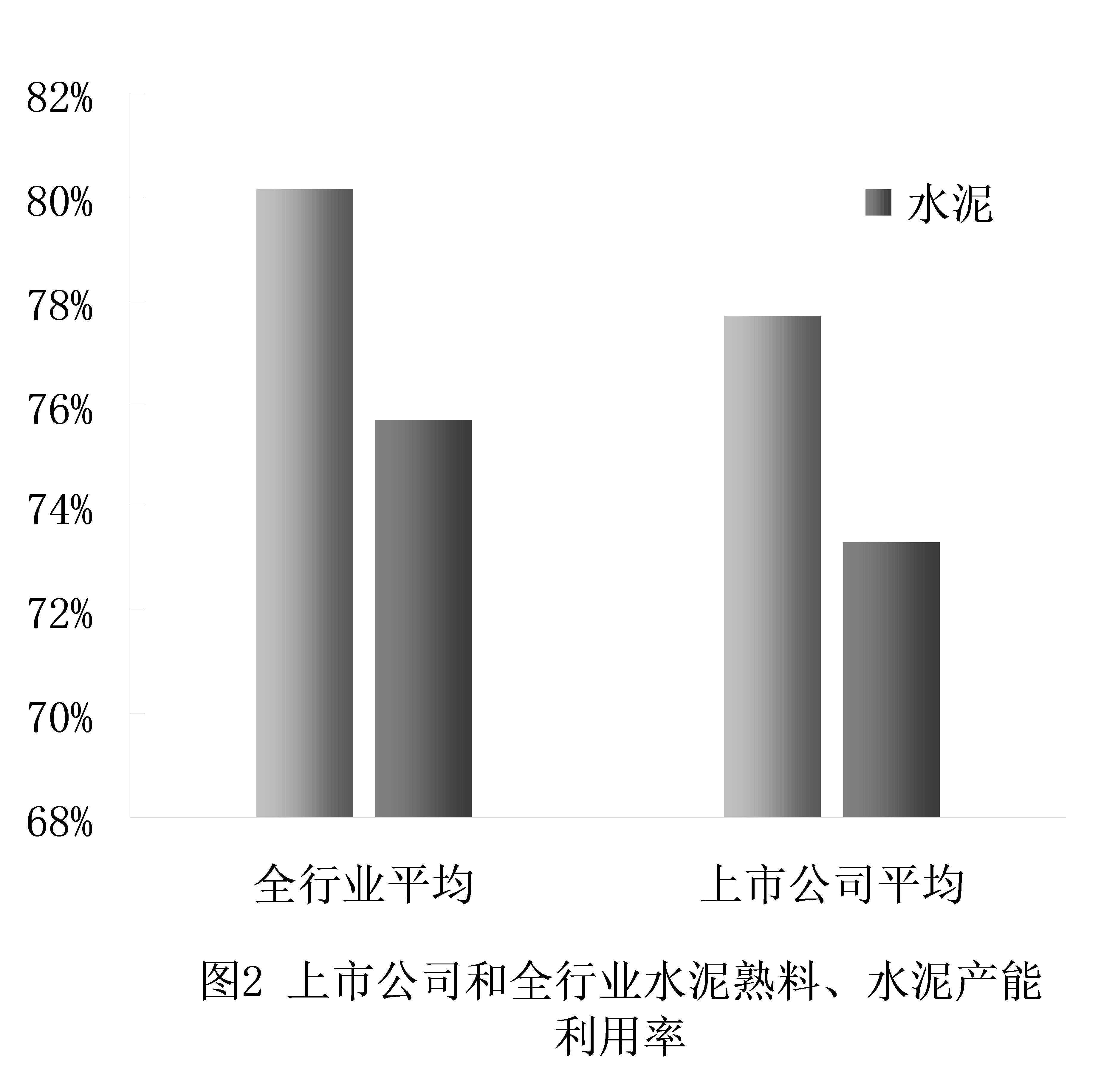

2014年上市公司水泥熟料产量合计9.3亿吨,比上年增长6.2%,占全国熟料总产量的66.4%,水泥产量合计11.8亿吨,比上年增长5.5%,占全国水泥总产量的47.7%,增幅均超过全行业平均水平。2014年上市公司水泥企业水泥窑运转率超过80%,水泥产能利用率近78%,其中水泥粉磨企业能力利用率超过75%,明显高于行业平均水平利用率(图2)。

金融市场支撑水泥产业发展

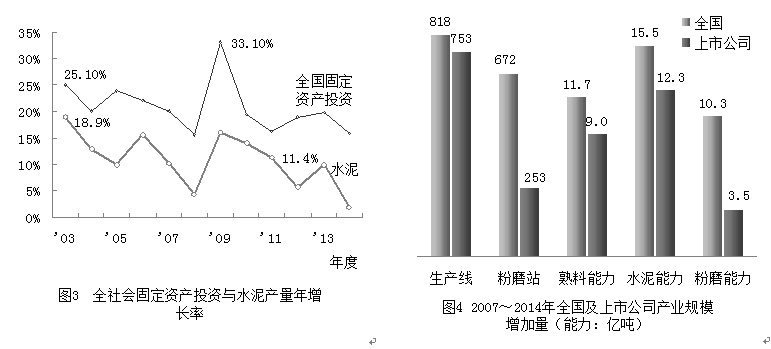

十几年来,全国固定资产投资持续保持较高的增长速度,推动了水泥产业的快速发展(图3)。2003年以来,全国水泥产量平均增速超过10%,水泥产能平均增长速度超过12%,成就了水泥产业发展的“黄金时期”。由于上市公司具有相对便利的融资渠道和较充足的资金支持,在水泥产业快速发展的趋势下,上市公司水泥产业规模持续扩大,发展迅速。

2007年~2014年间,水泥上市公司通过股市、债券和银行借贷筹措资金愈万亿元,用于新建、并购生产能力的资金支出超过5000千亿元。2007年到2014年间,全国水泥行业新增新型干法熟料生产线818条,其中753条为上市公司拥有,其中新建357条,并购332条,新增熟料生产能力9.6亿吨,其中新建6.5亿吨,并购3.1亿吨,占全国新增新型干法熟料产能的76.8%;上市公司拥有生产企业数量由230家增加到900多家,水泥新增生产能力12.3亿吨,占到全国新增总量的79.2%,其中水泥粉磨企业增加260多家,增加能力3.5亿吨,占全国粉磨企业新增总量的33.5%(图4)。

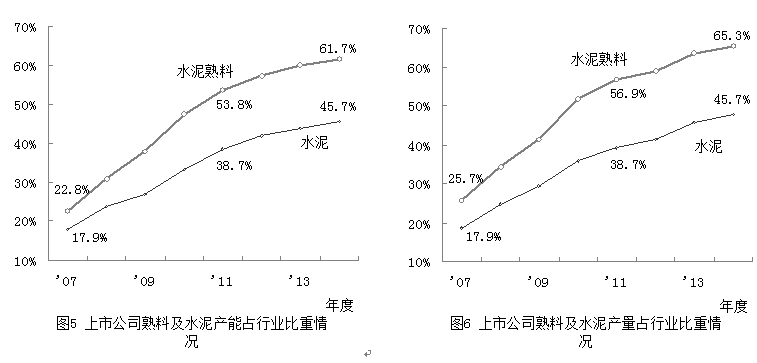

2007年到2014年间,上市公司水泥熟料生产能力平均增速为22.1%,水泥产能平均增速达到24.7%,其熟料和水泥产量平均增长速度分别达到21.0%和24.5%;熟料和水泥产能在整个行业中的比重由2007年的22.8%和17.9%分别增加到2014年的61.7%和45.7%,熟料和水泥产量在全行业比重由2007年的25.7%和18.7%分别增加到65.3和47.7%,增速迅猛(图5、图6)。

集团化、规模化发展是上市公司水泥产业运行良好的主要因素

十多年来,归属于上市公司的水泥企业整体规模有了很大的提升,其产业集中度和规模化程度加大,产业运行质量良好。

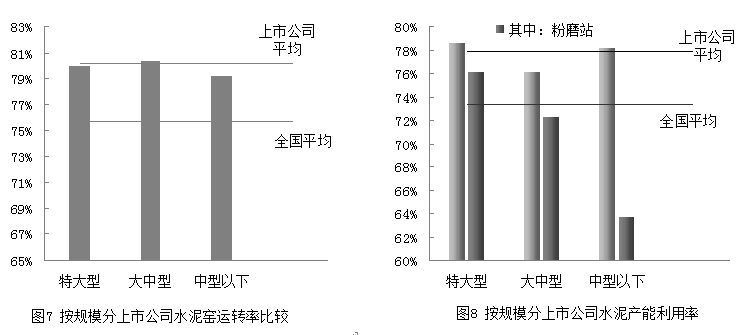

2014年,上市公司水泥窑平均运转率为80.1%,高于全国平均水平近5个百分点,5家特大型企业水泥窑运转率为80%,20家大中型企业水泥窑平均运转率为80.3%,19家中型规模以下企业运转率为79.1%,低于上市公司平均水平,但仍高于全行业平均水平(图7)。2014年,上市公司水泥产能平均利用率为77.8%,5家特大型企业集团水泥产能利用率为78.6%,其中粉磨企业产能利用率为76.1%,20家大中型企业产能利用率76.1%,其中粉磨企业产能利用率72.2%,19家中型规模以下企业产能利用率为78.2%,其中粉磨企业为63.7%,均高于行业平均水平(图8)。

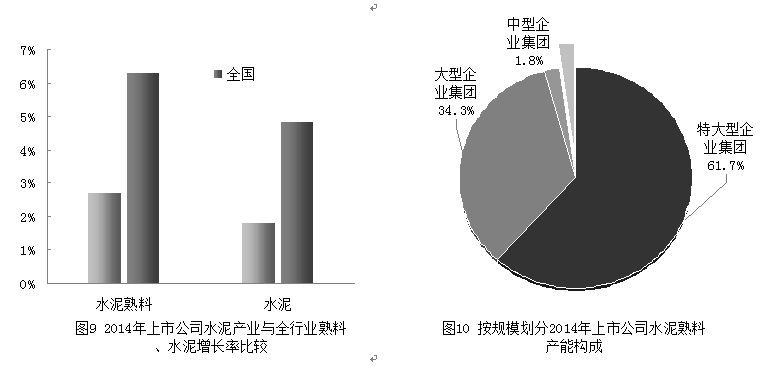

2014年上市公司熟料产量比上年增长6.2%,高于全国平均增长率3.5个百分点。2014年上市公司水泥产量比上年增长5.5%,高于全行业平均增长率3.7个百分点,其中,水泥粉磨企业产量增加2.4亿吨,占水泥产量增加总量的39.0%(图9)。

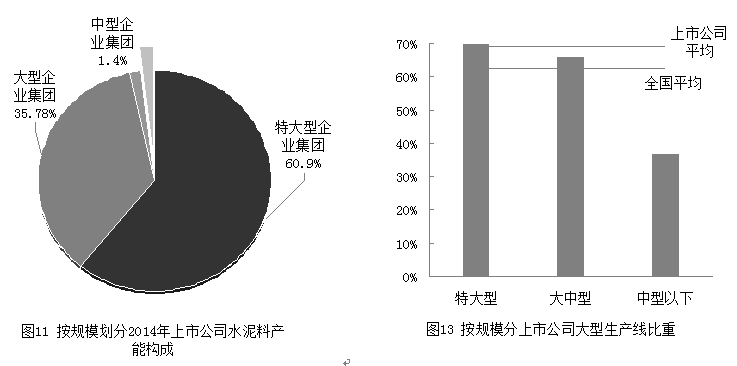

2014年,上市公司水泥产业良好的运行状况,主要得益于其集团化、规模化的快速发展。2014年末,5个特大型企业集团熟料和水泥生产能力分别为7.7亿吨和10.0亿吨,占比分别超过和接近上市公司水泥产业总量的60%,17家大型企业集团数量和水泥产能分别为4.3亿吨和5.9亿吨,分别占总量的34.3%和35.8%,3家中型企业集团熟料和水泥产能分别为2200万吨和2300万吨,分别占总量的1.8%和1.4%,中型以上企业熟料和水泥生产能力占比均已超过整个板块总产能的97%(图10、图11)。

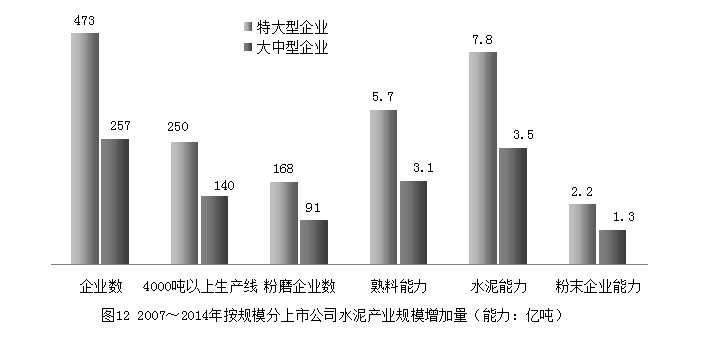

2007~2014年间,在上市公司增加的740余家企业中,特大型企业占473家,大中型企业占257家,其中水泥粉磨企业分别为250家和140家;在上市公司增加的394条日产4000吨及以上规模熟料生产线中,5家特大型企业占250条,增加熟料生产能力5.7亿吨,占总量的63.7%,20家大中型企业占140条,增加熟料生产能力3.1亿吨,占总量的34.7%(图12)。同时,产业集团化、规模化的发展,产业集中度的提高,在很大程度上推动了淘汰落后产能的步伐,2002年以来,上市公司累计淘汰水泥熟料新型干法生产线 70 条,水泥熟料生产能力 4000 万吨,水泥生产能力 1 亿吨,大大推动了其水泥产业结构的优化。2014年末特大型水泥企业大型生产线(日产4000吨及以上)比重已占到70%,大中型水泥企业大型生产线比重已占到65.7%,均高于行业平均水平,中型以下企业由于大部分归属于水泥业务为非主要业务的上市公司,大型生产线比重较低,为36.7%(图13)。

从以上数据看,不同产业产业规模划分的上市公司水泥产业的整体运行情况均优于行业平均水平,且情况差别不大,在现阶段呈现出良好的整体特性。大企业集团由于自身具有规模优势,对市场的控制力和影响力较大,且具有较强的资金支持,在水泥产业规模化发展的过程中,其扩展速度较快,兼并能力较强,产业规模越来越大,对市场的影响力和控制力逐渐提升,一定程度上形成了产业集中的优势循环,其对市场的把控和对自身运行的调控能力较强,因此能够保证企业的良好运行。

上市公司企业间运行情况存在差异性

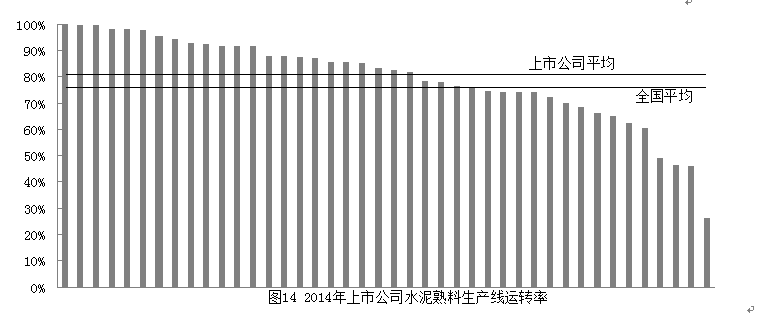

从上市公司水泥产业内部分析,不同企业个体在运行方面存在着一定的差异。2014年,上市公司水泥窑平均运转率为80.1%,其中高于上市公司平均水平的企业有23家,高于行业平均水平的有26家。5家特大型企业水泥窑运转率为80%,其中最高为95.8%,最低者只有74.1%,低于行业平均水平,二者差距较大,20家大中型企业水泥窑平均运转率为80.3%,其中高于平均水平的有10家,运转率最高值与最低值相差近16.7个百分点,而在19家中型规模以下企业中,虽然极差较前两者更大,但运转率高于上市公司平均水平的有12家(图14)。

2014年上市公司水泥产能平均利用率为77.8%,其中,高于平均平水的企业有23家。5家特大型企业水泥产能利用率为78.6%,其中最高者为91.3%,最低者只有69.3%;20家大中型企业产能利用率76.1%,其中高于平均水平的有9家,19家中型规模以下企业产能利用率高于上市公司平均水平的有12家(图15)。

水泥产业的集中化、规模化发展,确实对水泥产业整体升级和结构优化,有着巨大的推动作用,但仅从企业个体分析,单纯企业规模的扩大,却并不意味着企业竞争能力的加强。

转型升级是水泥集团

未来发展的必然选择

2012年以后,上市公司水泥产业的产业结构已经逐渐稳定(图16、17)。5家特大型企业在整个上市公司熟料总产能中的比重接近62%,水泥产能占到61%,其粉磨企业比重为62.5%;20家大中型企业熟料产能比重超过上市公司熟料总产能的36%,水泥比重达到37%,,其粉磨企业产能比重也已接近36%。中型规模以上企业在上市公司水泥产业中占有率已经超过98%,且各企业集团中大型生产线比重均已超过60%,产业技术水平基本相当,基本进入同质化发展、竞争阶段。

从上市公司水泥产业发展的历程看,产业相对集中、集团化将有利于产业结构的优化,从实际效果看,集团化是我国水泥产业的最佳组织形态,因此上市公司水泥产业的发展一定程度了代表了整个水泥产业的发展方向。在现有产业技术水平条件下,上市公司水泥产业现状也为整个水泥产业的发展呈现出一个可以看见的发展“瓶颈”—即已经具有规模化的大水泥企业集团的同质化发展和竞争。

随着我国近年来水泥产业结构的不断优化,大企业集团的市场控制力越来越大,目前熟料年生产能力超过1000万吨的企业集团有28家,熟料和水泥生产能力分别占到全国总量的65.8%和49.4%,熟料年生产能力超过500万吨的企业集团有46家,熟料和水泥生产能力分别占到全国总量的72.0和53.6%,产业集中度已经有了明显的提高。在目前水泥产能仍然过剩的情况下,通过新建生产线扩大产业规模已经不太现实,而大企业集团间的兼并重组除需要大量的资金支持外更需要创新的管理和经营模式,短时间内难以大规模实现。因此,仅从产业发展角度讲,在目前的宏观环境下,从产业自身发展规律出发,技术提升和产业转型是企业尽快突破发展现状,实现产业差异化,抢得市场先机的必然选择。

首先,在国民经济进入“新常态”的宏观背景下,水泥产业增速明显放缓,水泥产业将进入一段较长时间的“平台期”,市场竞争将更加激烈,水泥企业只有树立先行意识,未雨绸缪,通过挖掘企业潜能,提升管理能力,减少运营成本,通过加强技术改造,提升生产技术水平,利用技术优势减少效益成本,从而增强自身的竞争能力,突破产业同质化现状,在激烈的竞争中利于不败之地。

第二,随着国家对环境保护和节能减排的愈加重视,水泥企业排放标准将会越来越严格,而目前现有的环保设备将很难适应更加严格的排放要求,已成为企业发展的短板,环保倒逼机制已经形成,如果不加强在环保技术和设备方面的投入,提升企业自身节能减排的能力和水平,必将在激烈的市场竞争中受到严重的掣肘,甚至有被环保“一票否决”危险。

第三,下游产业蕴含巨大的发展空间,有利于水泥企业抢占市场先机和分担水泥产业风险。近年来,作为水泥下游产业的混凝土与水泥制品业取得长足发展,2014年规模以上混凝土与水泥制品业销售额超过1万亿元,但其仍处于行业发展的初级阶段,产业规模化远未形成,且从现有水泥产业规模来看,混凝土与水泥制品业的销售额仍有2~3倍的增长空间。因此,水泥企业如果能够尽早向混凝土和水泥制品产业延伸,通过对水泥市场的控制能力,加强对混凝土和水泥制品行业的整合力度,不仅可以规避单一产业风险,实现企业多元化经营,更能够在下游市场占得先机,提高自身竞争能力。从目前状况看,一些水泥大企业集团已经开始加快混凝土业务的发展,目前水泥上市公司中混凝土产业比重已达到12%。